こんにちは

マンションの駐輪場について。

マンションの入居時に合同説明会があって、駐車場や駐輪場の抽選があるんですが、車は入居者の約1/2の確率。自転車は世帯分はあるが1世帯で複数人となると必ずしも全員ではないという感じでした。

入居してみると駐輪場は空きがチラホラ。

私のところは平置きではなく、自転車をレーンに乗せてとめるタイプ。

私の駐輪スペースは上段の方で、駐輪するにはいちいち自転車を持ち上げないといけない・・・。自転車だけならいいのですが、買い物かごに重いものを入れていると持ち上がらないため一旦荷物を地べたに置いてからとめていました。

で、周りを見渡すと

「ん?入居したての時は上段、下段の人の割合が同じ割合だったのにほとんどの人が下段に変わってない??」

マンション管理組合に電話したら、「駐輪場のことで・・・」と言っただけで「下の段に変更希望ですか?」と向こうから言われたんです。

みんな変更してたんだ!

で、無理でなければ変更を希望したいです。と伝えると解約、再契約が必要でシール代200円をお支払いいただけるのであれば可能ですと回答がありました。

ただ、その担当者の人は気弱な感じで「あのぉ、このようなことは本来はいたしていないのですが今は空いているので・・・。もしこのような申し出が多いようなら再度抽選になることはご理解ください」とのこと^^; いろんな入居者の方がいて大変なんだろうなと私は「もちろんです。ご無理を言いましてすみません」と伝えました。

19年前に入った個人年金を先月解約した話

私は現在、医療保険等の保険には一切加入していません。

なぜって?

入る必要がないから。

まず、病気になったとしても現在の貯金と高額療養費などで対応できると考えているからです。病気になることを前提にお金を吸い取られるよりも病気にならないためにお金をかけたいから。

また、生命保険も未婚の私には不要であるし、その代わりとして団体信用保険がある。

ただ、個人年金だけは元本割れするため最後まで決断できずにいたんですよね・・・

解約すると30万円ほどの元本割れ・・・

仕事を辞めてから冷静にシミュレーションして即、解約へ

なかなか、踏み出せずにいたラスボスの「個人年金保険」

せっかく若いうちに入ってお金のない時からコツコツ支払ってきたのに

でも、利回りって3%もなかったんですよね。

死亡保険と重度後遺障害の保証などの保険の要素もあって利回りが大してなかった。もちろん毎年の年末調整で控除の対象だし、銀行に預けているよりかは、はるかに増える。

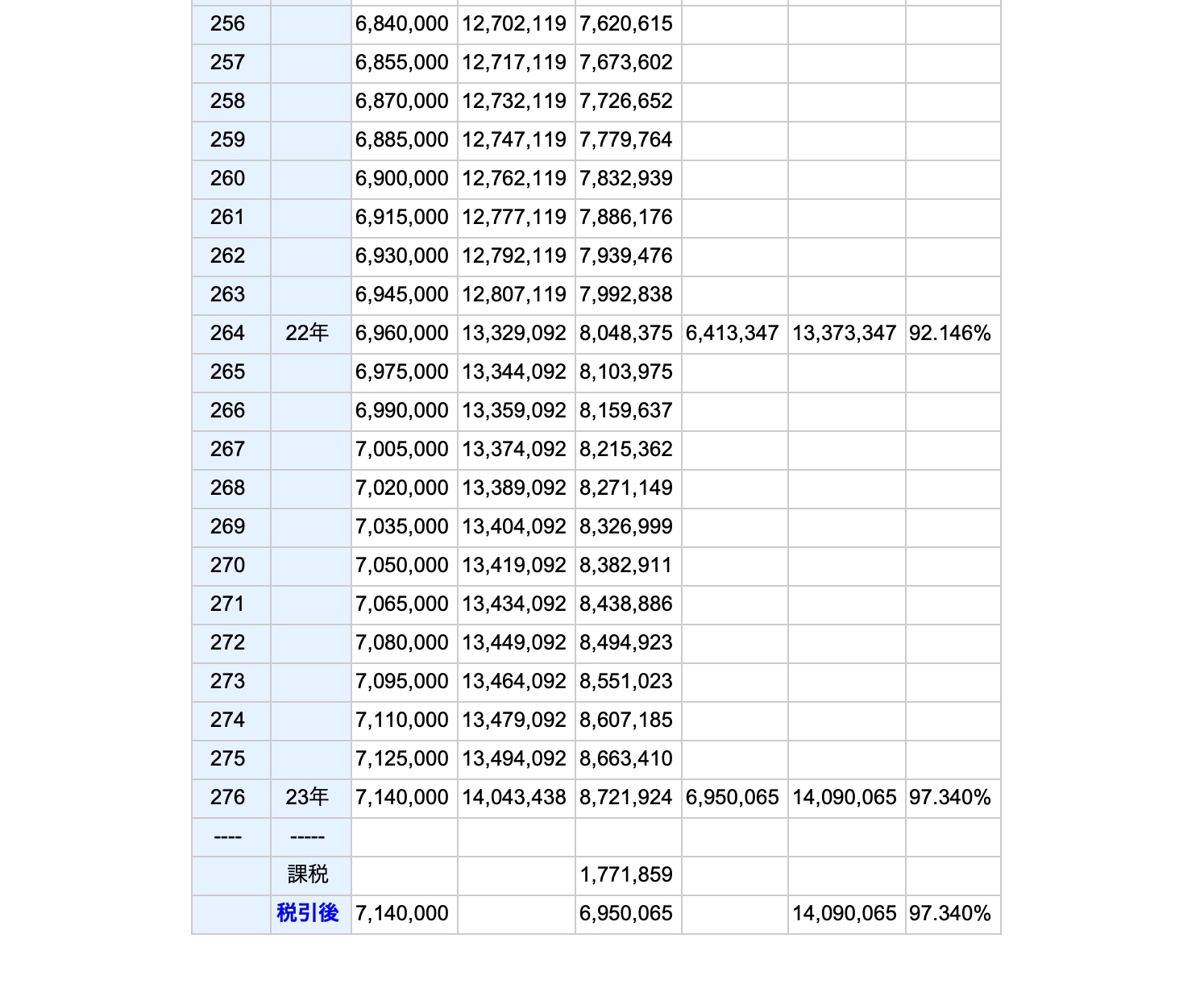

65歳まで払い込んだら920万円になる。その間の払込保険料は740万円。23年間は払込期間が残っている。

23年もあるよね?

年利回り5%でこれから支払う保険料を資産運用に回せば個人年金よりも上回る結果を出せるのでは?

シミュレーションしてみたところ・・・

結果は税引後、14,090,065円となりました。

無理のない利回りでのシミュレーションなので解約し早く資産運用に回した方がいいと判断し、解約保険料の300万は9月の株価が下がった時にほしかった銘柄に替りました。

ここでも行動力の早さが出てます(笑)

しっかりとデメリットを理解した上で行動に移すことも大事

ちゃんと無理のないシミュレーションをしたので解約するときに迷いはありませんでした。

もちろん、投資の確実性なんてものはわかりませんが65歳まで引き出せない資産より利回りも上、いざとなれば引き出し可能な資産を持っていた方がより自由な選択肢が増えるなと思ってます。

ある程度の資産を持っていると余分な保険に入らなくてもいい。

資産がない人ほど、あれやこれやと保険の支払いに追われている人多いですよね。しかも自分が何に入っているかもわかっていない。

①加入するならその内容をしっかりと把握すること

②保険で元取ろう!なんて愚かなことは考えずに無駄な保険料を払わない

③病気の備えよりも健康に意識を持っていく

読んでいただきたいのでポチッとしてもらえると嬉しいです(╹◡╹)