こんにちは

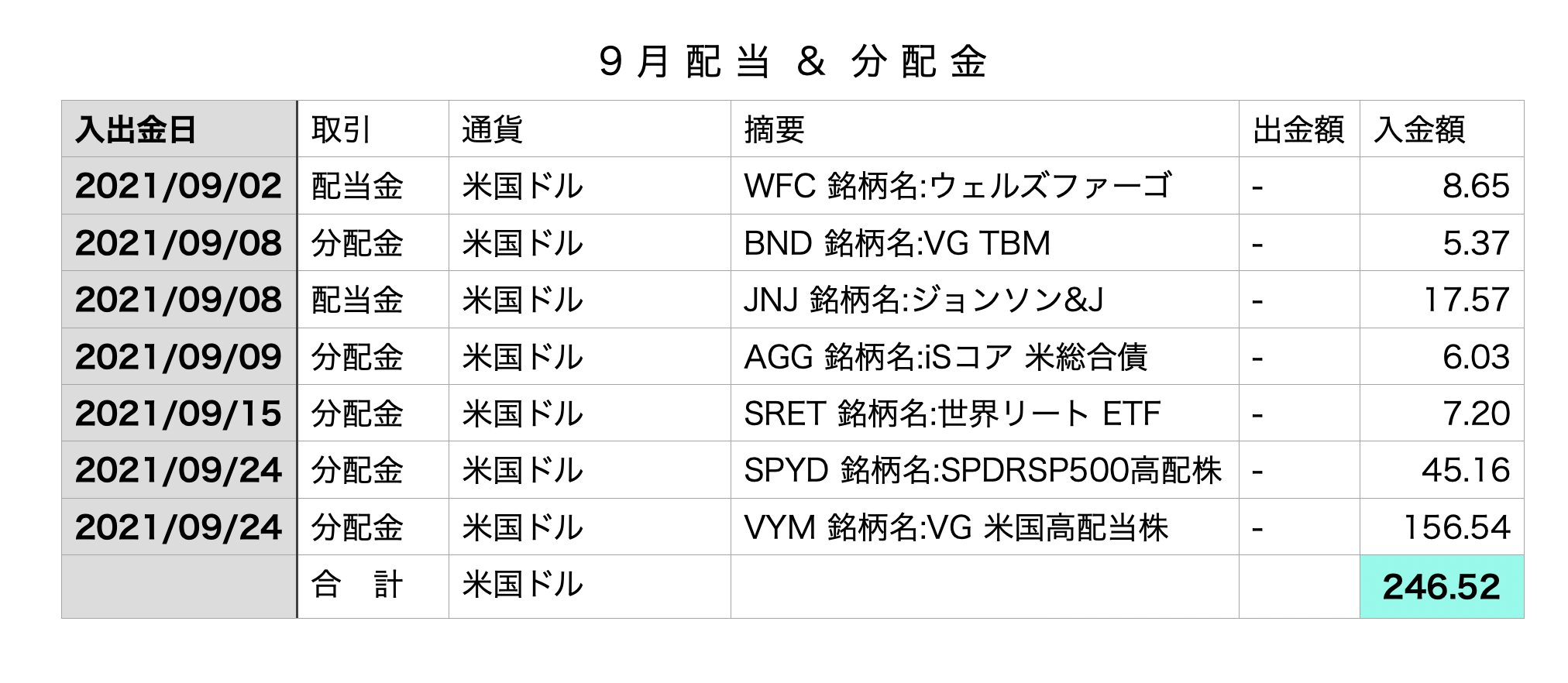

9月と言えば、米国株のメインどころの配当&分配金が続々と入ってくる月ですね。

細かく、入金とかをチェックするタイプではないのですが、やっぱり入金を確認するとにやけます(´∀`)

無職の私には本当にありがたい不労所得たち♡

9月のトータルの配当&分配金

246.52ドル = 約27,215円(税引後)

*米ドル/円 = 110.40 (2021/09/24 14:37)

私はSBI証券で米国株を購入しています。ドル転する際の手数料が住信SBIネット銀行なら、1ドル4銭と1番コストがかからないからです。

また、住信SBIネット銀行からSBI証券へ移す際の手数料もかかりません。

米国株をされている方はご存知かと思いますが、入金される配当金はもちろんドルです(笑)

さらに米国での税金と日本の税金の二重課税された後の金額が振り込まれているため、30%ほど税金で持っていかれてしまうんです・・・そのため、確定申告によって「外国税額控除」の手続きし、いくらか取り戻さなければなりません。

私が配当金目当ての投資をする理由

私の株への投資額は本日時点で1700万を超えました。全体で見ると配当利回りは3.55%ほどです。

さらにそこから先ほど述べた二重課税後の額が振り込まれてきます。

インデックスファンドの方が効率がいいと言われますが、私はこのキャッシュフロー型の投資を好みます。

インデックス投資は資産の拡大は早いですが、自分の手元の現金がどんどん減り資産額が増えていくため、将来必要となる際に“取り崩し”をしなければならないからです。

その点、高配当株は年に4回、毎月どこかしらから配当金が振り込まれてきます。今のところ配当金を生活費に使ったことはありませんが、株自体を売却することなくキャッシュを得られるということは心強いです。

また、米国株の強みは連続増配株がたくさんあること。

日本株の場合、唯一、花王が31年連続増配を記録(32年も増配を発表済)していますが、米国株では、60年間以上連続増配の銘柄がたくさんあり、P&Gに至っては65年連続増配中です。

この増配がキーになります。

同じ株数を長期保有しているだけで毎年数%ずつ増配することで20年、30年後には倍の配当金を受け取ることができるのです。

そのため、私は配当金を再度、高配当株を買い増しすることで将来受け取るべき配当金を増やしていく最中なのです。

年金は定額を受け取り続けることになりますが、増配当株を持ち続けることで毎年受け取る金額が増えるというプチサプライズがありますからなかなか楽しみです。

現在の私の配当金は税引後で約月々4万円です。30年後には月10万円以上、もしくは15万円以上を目指すべくコツコツと積み上げていっています。

目下の目標は月々の住宅ローン額相当分を配当金でまかなうこと

配当金ももちろん、減配することがありますので安定したキャッシュフローとは言えませんが、米国の株主還元意識が強い姿勢を見る限り私は今後も購入していくつもりです。

資産が4000万円を超えても贅沢をしないわけ

前回、公開した資産の内訳を見てもらうと正直、贅沢をしようと思えば高級外車を一括で購入することもお高い外食したり、好きな服を買ったり余裕できます。

ただ、多くの投資家(桁外れた資産家以外^^;)は質素に生活されています。

それはケチだからではなく価値をしっかり理解しているからです。

元手となる資産が4000万あってもそこから得られる利回りはせいぜい5%の200万円、そこから税金が引かれて手残りは160万円。

運用する元手を増やしていくことの大切さを知っているからこそ、そう簡単に無駄なお金を使わなくなるんですよね。私もこの投資を理解すればするほど、自分にとっての必要な価値を見出しました。

だからポイ活もしっかりしますし、ポイントの期限内に使い切るし、将来のシミュレーションも常にしています。

見た目、華やかに着飾っている人ほど、実は金融資産がない・・・もしくは借金を抱えている人多かったりしますからね・・・^^;

読んでいただきたいのでポチッとしてもらえると嬉しいです(╹◡╹)