こんにちは

今日は祝日(文化の日)なんですね。

仕事を辞めると祝日の感覚はなくなってしまって、外出した際に人多いなとかで知ることになる今日この頃です(笑)

っと言っても今日出かけたのもコンビニに用事があって近所の徒歩3分のお出かけだけ^^;

せっかくの無職期間なんだから遠出とかもっとしたらいいのにっと自分で思いながら基本お家好きなもので引きこもり生活は継続中。

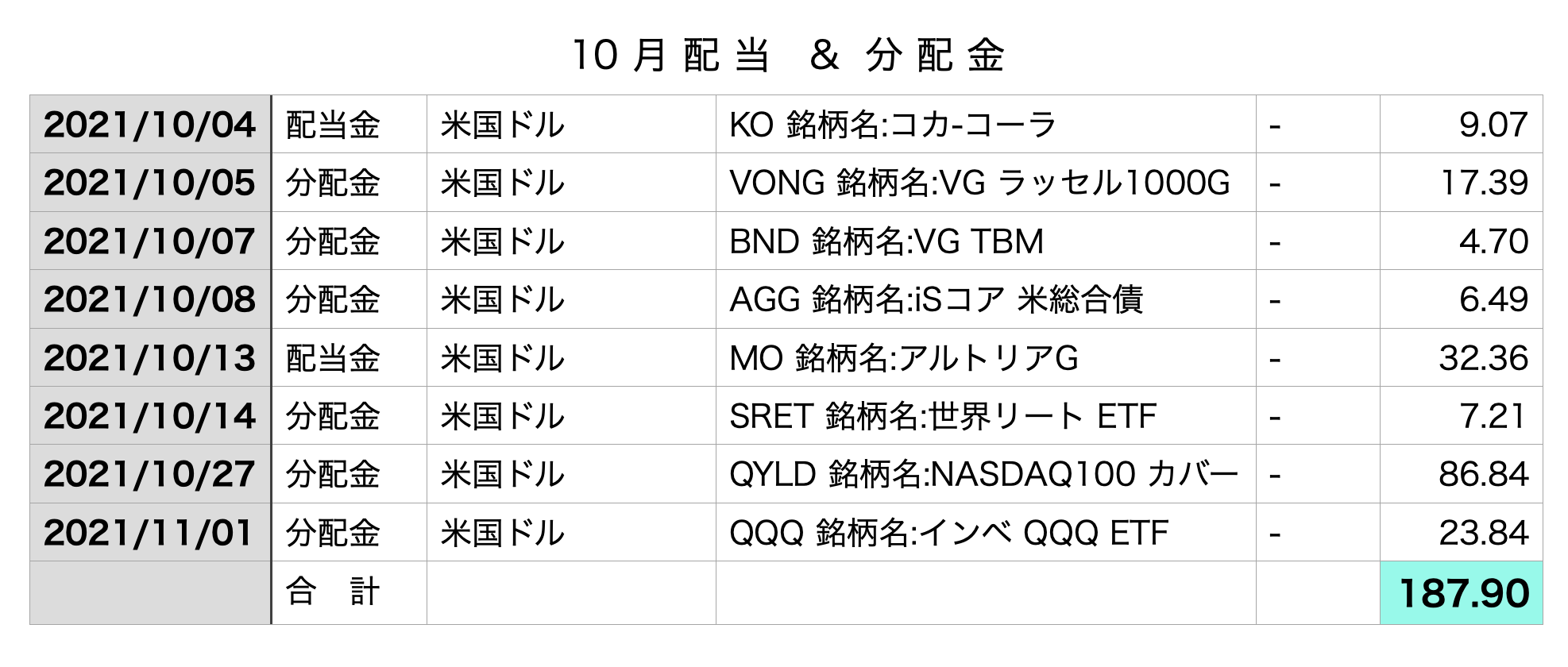

10月のトータルの配当&分配金

187.90ドル = 約21,377円(税引後)

187.90ドル = 約21,377円(税引後)

米ドル/円 = 113.77 (2021/11/02 14:38)

先月の配当金はこちら

10月は銘柄やETFの配当や分配金が1番少ない月です。

米国株の配当や分配金は米国で税率10%の税金が差し引かれ、日本国内で米国の税金を差し引いた残額に対して、国内の税率20.315%が更に引かれる仕組みです。

つまり、二重課税されているんですよね。

この米国の税金10%は確定申告をすることで条件が合えば戻ってきます。確定申告しないままだと30%もの税金が引かれたままとなります。もったいない!

配当金って少なくない?って思いませんでしたか?

初めて配当金をもらった時、私の感想は

えっ、これだけ?こんなんじゃ配当金生活なんて送れないよ!

って思ったのが素直な感想です^^;

2万円とか3万円とかってお小遣い程度じゃん・・・

配当金は運用額の3%〜4%ぐらいが相場。めちゃくちゃ高配当なものだけ持っている人ならもっと%は上がるかもしれないけどそれはそれで危険。

1億円運用してもよくて税引後320万円程度。

えー、夢ないじゃん。そんな大金持ちの資産家だけしか配当金での生活を送れないなんて・・・

これって大きな間違いでしたね。

配当金や分配金には「増配」があることの知識がまったく抜けていたのです。

この増配の力を教えてくれた動画があります。とてもわかりやすいです。

今は、月3万ほどの配当金も20年後、30年後には増配の力を受けて月10万や15万も無理な話ではないということです。

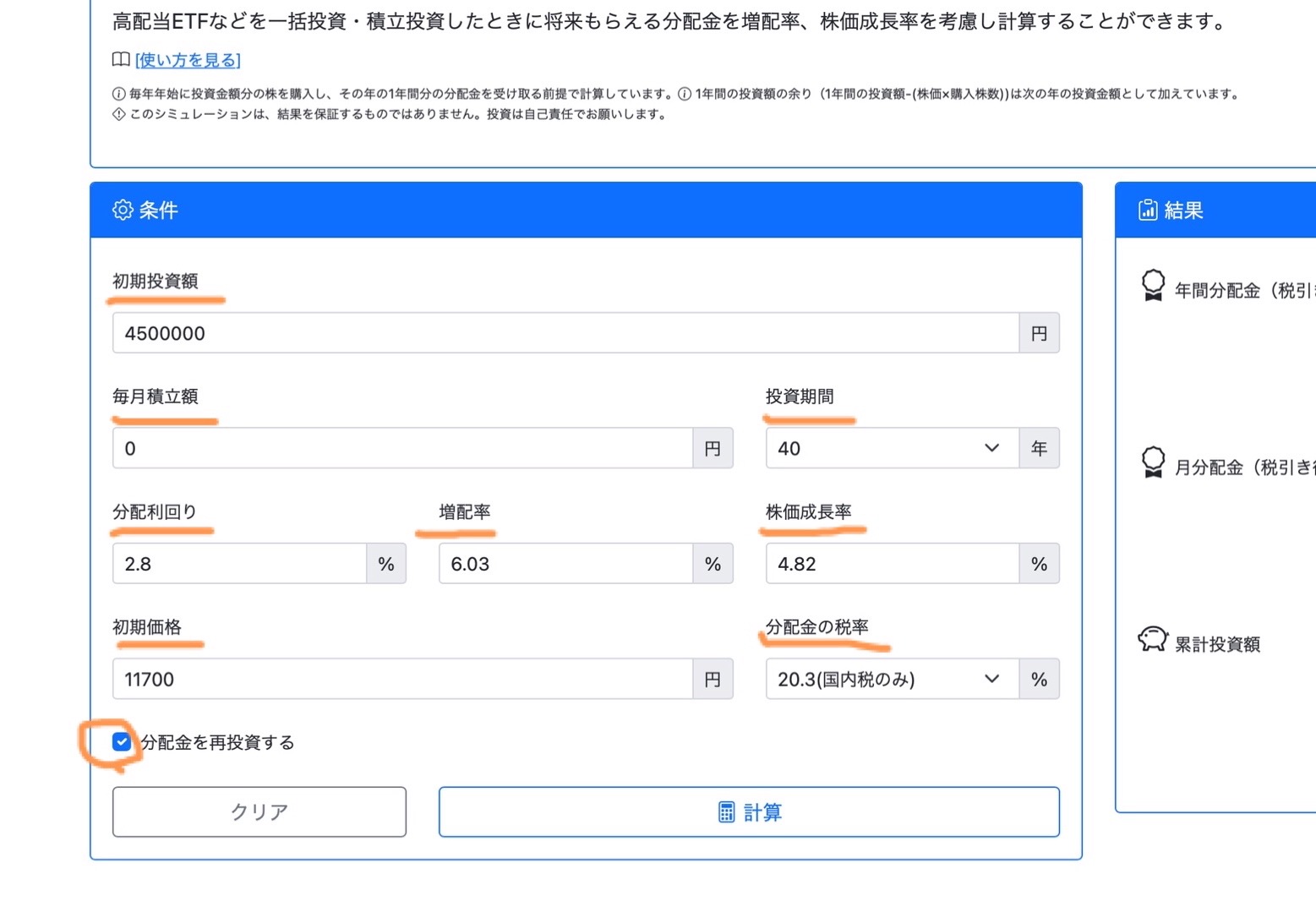

私がポートフォリオの中でも多く所有しているETFのVYMがあります。

このETFの増配を計算するオマエのブログから計算してみます。

【条件】現在の私の初期投資額が450万円ほど、投資期間を40年とする。

追加投資なし。ただし、分配金の再投資あり

⚠️株価成長率や増配率などは切り取った期間によって数値が変わってくるのでなるべく平均的な数値を出すためにも長めに切り取ることをおすすめします。*計算は過去13年間を切り取っています

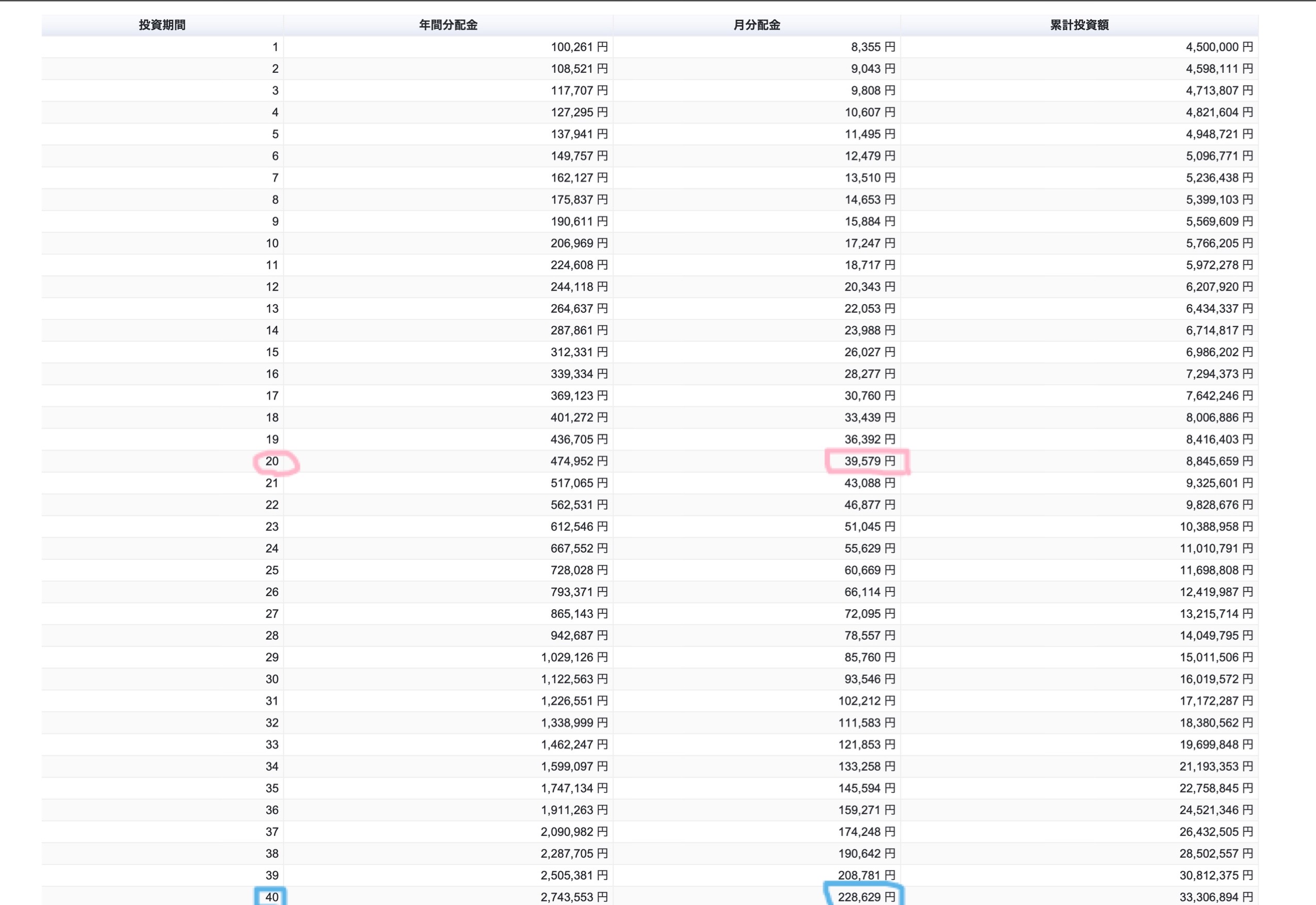

数字が小さすぎて見えないですね^^;

初年度の月々の分配金(税引後) 8,355円

20年後の月々の分配金(税引後) 39,579円

30年後の月々の分配金(税引後) 93,546円

40年後の月々の分配金(税引後) 228,629円

分配金の再投資をするだけでこれだけの増配をしてくれる計算になります。

投資信託の方が税金の影響を受けずに福利を利かせて資産を伸ばすことはできるけれど、最終的には出口戦略を立てる時に暴落などがきたら精神的にまいりますよね。

でも、それと並行して高配当株やETFを所有し温めておくと将来の年金替わりになり得るということです。それも自然と増配してくれるし、元の資産は減らない。

もちろん、減配の恐れと為替リスクはありますが・・・

なので投資や資産運用もいろんな場面に対応できるように分散した運用をすることが安心ですよね。

計算通りには進まないこともしかり

計算上と実際の結果が等しくなるとは限らないのでこればかりは未来がどうなるかも、未来の制度もどれだけ変わるのかもわからないです。

私たちに必要なのは柔軟に対応できる行動力だけですね。

つくづく思ったのは時代や制度や憲法や福祉など自分ではどうにもならないことに一喜一憂するだけではなく柔軟に対応できる力があるかないかで人の生き方は変わってくるんだろうなと思います。

働く女性の自殺増加 学校再開後、生徒らも 新型コロナ影響か・政府白書

非正規雇用の女性は常に綱渡り。コロナのような経済的影響はダイレクトに受けます。正社員でさえ、ボーナスは減給されているところが多いと思います。

経済的な面だけではないにしろ、せめて経済的には会社だけに頼らずに複数の収入の柱を持つことをこの機に動き出す必要があると言いたい。

それにしても毎年2万人弱の人が自ら命を絶たなければならないなんて・・・

私も40数年生きていてその気持ちがないわけではないし、むしろその気持ちがわかるタイプです。経済的に貧困になっているのはコロナの前からだけど、追い打ちをかけたのはコロナであることには間違いない。

私はどんくさい生き方をしながらも模索し、こうやって生きていることに感謝してます。

読んでいただきたいのでポチッとしてもらえると嬉しいです(╹◡╹)