こんにちは

退職してから1ヶ月半が経とうとしています。

これからの収入源(失業保険は11月から3ヶ月間だけ支給されます)が完全に絶たれたのでそろそろ現実を受け止めるために現在の総資産と老後までにどれぐらい必要かリアルな数字をシミュレーションしてみました。

貯金とダイエットは同じ考え方

ダイエットの場合、いつまでに何キロ落とすか。ゴールを決めてから月々の数値目標、日々の食事・運動の管理をすると思います。

もちろん予想通りには進まないものでリバウンドすることもあるでしょう。その時に多くの人は挫折するんですけどね^^; 私も含め(笑)

そのリバウンド(想定外)の時に改めて軌道修正できる人がゴールまでたどり着ける人だと思っています。なぜなら人生の中で想定外のことはたくさん起こるからです。

こと、貯金や資産に関して老後いくら必要としているか?年金がいくら受け取れるか?シミュレーションした上でそこから逆算して資金計画を立てられる人は少ないと思います。

もちろん、想定外のことはあります。

私のように仕事を辞めてしまった場合、年金制度の改革、病気、親の介護、結婚&離婚、子供の教育費、住宅ローン・・・などなど

大きな人生の分岐点がやってきたら都度、今回のようなシミュレーションをするようにしていますので今回は、公開していこうと思います。

現時点の自分の純資産を計算してみる

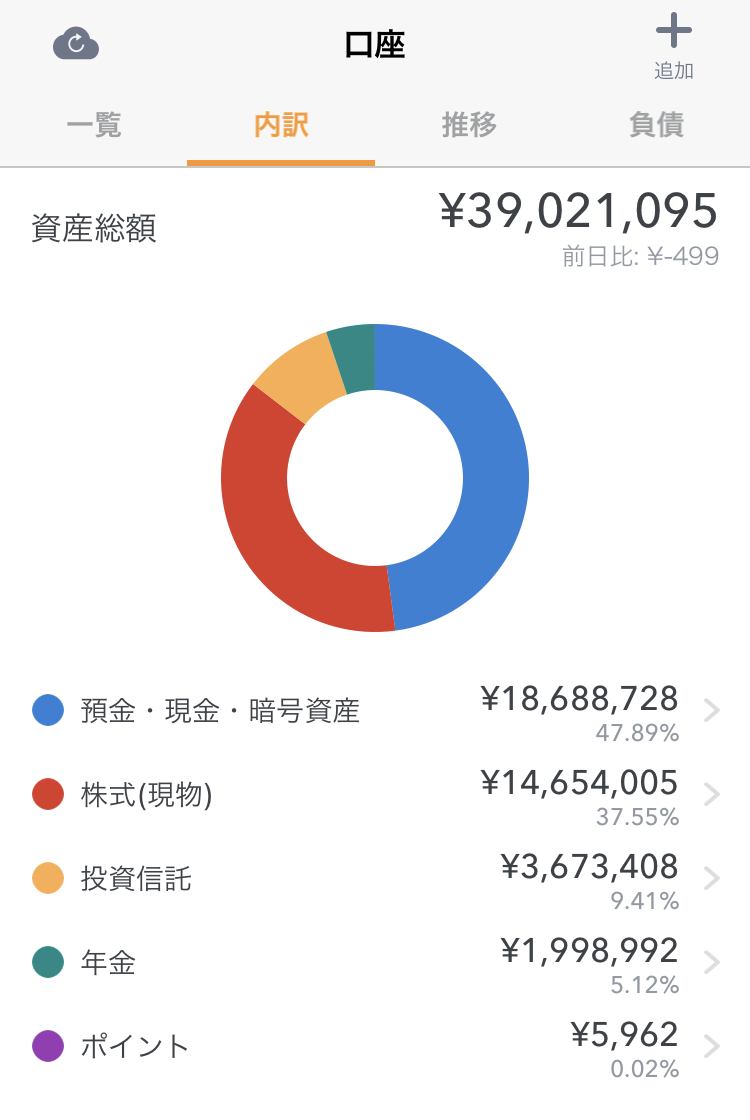

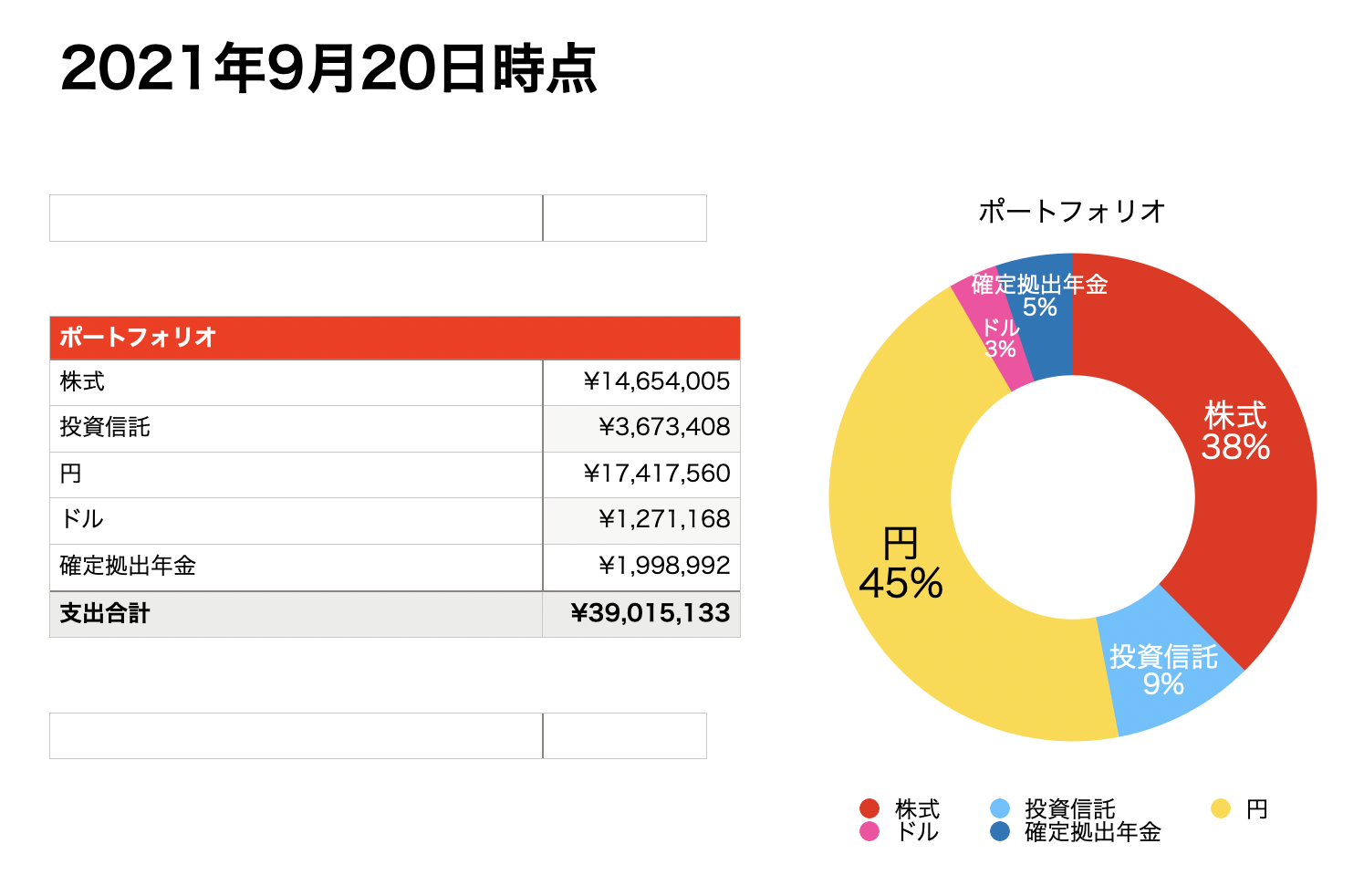

①家計簿アプリで把握している現在の資産は39,021,095円(評価額は日々変動あり)

内容:現金(円・ドル)、株、インデックス投資(つみたてNISA含む)、

確定拠出年金(企業型から個人型へ変更)

②全労済の個人年金(払い済)が360万あります。

内容:支払開始年齢60歳、支払期間15年、年金額24万円

円とドルの比率も含めたポートフォリオ(ポイント分は省く)

![]()

金融負債(住宅ローン)について

私はブログにも何度も書いている通り、今年の5月から新築マンションに住み始めたばかりです。

住宅ローンの具体的な数字は控えさせていただくのですが、結論から言いますと借入額よりも売却価格(評価額)の方が上です。つまり売却しても手残りが出るぐらいです。

退職する予定がないうちから「イエウール」というサイトを使って査定済みです。

ちなみにここに登録すると不動産会社からメールやら電話やらめちゃくちゃかかってきますので、必要な情報を聞き出したあとは登録の解除(退会)をオススメします。安易に登録するのはやめておいた方がいいです。

また、同じエリアの築古、今より条件の悪い物件の平均の金額ですら借入額よりも価値が高いため、現時点で言えば1000万年ほどプラスになるのですがその分は含めない(ないものと)ようにしています。

今の低金利であればフルローンを組まれる方が多いと思いますが、私は自分の当時の収入からして頭金を半額以上(贈与も含め)入れました。私の年収ではフルローンは組めなかったと言った方が正しいかな^^;

変動金利で0.4%を切っています。もちろんこの先、金利が上がった際は対処する必要が出てきますが、まぁ、当分は金利が急激に上がることはないですね・・・

これからの働き方について

老後必要となる金額

❶年金受取は65歳開始とする 現時点での年金見込額約85,000円(ねんきんネットより)

❷65歳から75歳(住宅ローン完済年齢まで)は月々の生活費を20万とする

❸75歳からの月々の支出を15万とする

❹2020年の女性の平均寿命が87.74歳のため長めにみて95歳までの試算とする

【支出のシミュレーション開始】

・(75歳 − 65歳)× 月々の支出20万 × 12ヶ月 = 2400万円・・・①

・(95歳 − 75歳)× 月々の支出15万 × 12ヶ月 = 3600万円・・・②

・医療費・介護費500万円・・・③

・リフォームや予期せぬ出費として500万円・・・④

① + ② + ③ + ④ = 7000万(最低支出)

【収入のシミュレーション開始】

・(95歳 − 65歳)× 月々の年金受取8.5万 × 12ヶ月 = 3060万・・・⑤

・全労済の個人年金 60歳から15年にかけて360万円・・・⑥

⑤ + ⑥ = 3420万(確定収入)

私の不足老後資金3580万

この足りない部分をiDeCo、つみたてNISA、株のキャピタルゲイン、インカムゲイン(配当金)で補填しようと考えています。

私の算出した支出は最低限の生活を確保する金額のためゆとりある老後を希望した場合はもっと資産を準備する必要があります。

私の場合、会社を辞めたことで年金額がグンと下がってしまいました。平均的な女性の年金額は10万〜13万程度でしょうか。

つまり、今の資産を減らすわけにはいかないというリアルな現実が待っています。私の資産が余裕資金ではないことがリアルにわかります。

現在は年収300万以下(所得税率10%以内)で労働する必要があると思って求人を見ています。手取りにすると約270万、月にすると約22万ほど。

となると派遣ではちょっと厳しいか^^;

また、予定調和通りにはものごとは進まないため、生活の変化に応じて軌道修正が必要です。実際の金額を計算してみることは常日頃から必要ですね!

読んでいただきたいのでポチッとしてもらえると嬉しいです(╹◡╹)